Tendance à la baisse pour les tarifs hospitaliers

Evolution stable des prix

Même s’il n’existe pas encore d’accord tarifaire global dans tous les cantons, la tendance est claire : actuellement, l’évolution des prix est légèrement négative dans toute la Suisse. Les hausses tarifaires constituent des exceptions et n’ont lieu que dans les hôpitaux dont les prix sont bas.

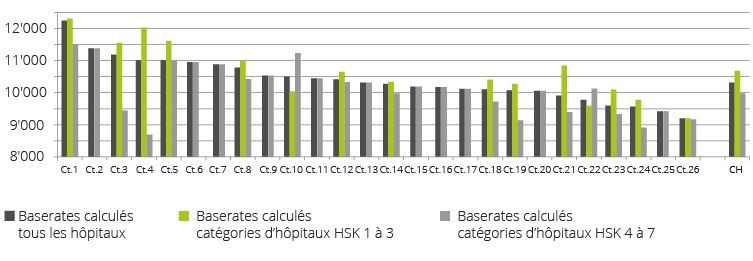

Tous hôpitaux confondus, le baserate HSK en vigueur pour l’année tarifaire 2018 se monte à 9'851 francs. Si l’on exclut les catégories d’hôpitaux HSK 1 à 3 (hôpitaux universitaires, hôpitaux de soins finaux et hôpitaux pédiatriques), il s’élève à 9'579 francs.

Fig. 1 : Baserates HSK pour l’année tarifaire 2018 : encore aucun accord global trouvé pour l’année tarifaire 2018 dans plusieurs cantons, ce qui n’a toutefois pas d’influence majeure sur la situation d’ensemble

Efficience et économicité des hôpitaux

Sur la base des coûts arithmétiques calculés dans le cadre de la procédure de benchmarking HSK, des différences étonnantes apparaissent entre les hôpitaux.

L’économicité ne varie pas seulement beaucoup chez les prestataires finaux (catégories d’hôpitaux HSK 1à 3). Etonnamment, les structures hospitalières à petite échelle ont apparemment aussi une influence négative sur l’efficience. Mais la situation dans les cantons 10 et 22 (figure 2 ; pour des raisons liées à la protection des données, les évaluations sont anonymes) est encore plus surprenante : les hôpitaux de soins finaux y sont bien plus économiques que les hôpitaux de soins de base. Cette thèse est confirmée par le fait que certains cantons qui ne disposent que d’hôpitaux de soins de base présentent un niveau de coûts plus élevé que les cantons ayant des prestataires finaux (p. ex. les cantons 2, 6 et 7).

Fig. 2 : Baserates calculés pondérés (selon benchmark HSK) par catégories d’hôpitaux HSK

Conséquence sur les futures négociations

Ces enseignements devront assurément être pris en compte pour les futures négociations et pour le choix du percentile dans le cadre de la procédure de benchmarking. Selon le Tribunal administratif fédéral, tous les hôpitaux doivent être intégrés dans un benchmark à un indice de référence. La question se pose cependant de savoir si les structures hospitalières non rentables, chez lesquelles HSK estime que les nombres de cas minimums jouent aussi un rôle, doivent vraiment être intégralement intégrées dans un benchmark et si elles peuvent être décomptées à la charge de l’assurance obligatoire des soins (AOS).

La même question va se poser aux partenaires de négociation en ce qui concerne les coûts d’utilisation des immobilisations. D’après les données des hôpitaux (année de base 2016), les coûts d’utilisation des immobilisations varient entre un supplément de 5% et 30% (!) sur le baserate.

Dans près de 20% des hôpitaux inclus dans le benchmark, les coûts d’utilisation des immobilisations entraînent un supplément de plus de 15% sur le baserate calculé. Il s’avère que le pourcentage des coûts d’utilisation des immobilisations est plus élevé que la moyenne dans les petits hôpitaux, à l’exception d’un seul centre hospitalier. Cela s’explique par la norme d’aménagement très élevée avec seulement des chambres à un ou deux lits. Compte tenu de ces éléments, il va également falloir clarifier quelle norme peut être décomptée à la charge de l’AOS.

Hausse des coûts dans le domaine des soins somatiques aigus stationnaires en dépit de prix stables

Malgré un baserate en légère baisse, l’ensemble des coûts augmentent dans les soins somatiques aigus : ces trois dernières années, le nombre de cas pondéré en fonction du costweight (volume des case mix) a augmenté de 10% dans toute la Suisse.

Actuellement, des listes d’interventions ambulatoires, selon lesquelles certaines opérations ne doivent plus se faire qu’en ambulatoire, sont sur le point d’être introduites dans différents cantons. HSK attend avec impatience de voir si ce changement aura des répercussions sur l’évolution des volumes dans le domaine stationnaire.

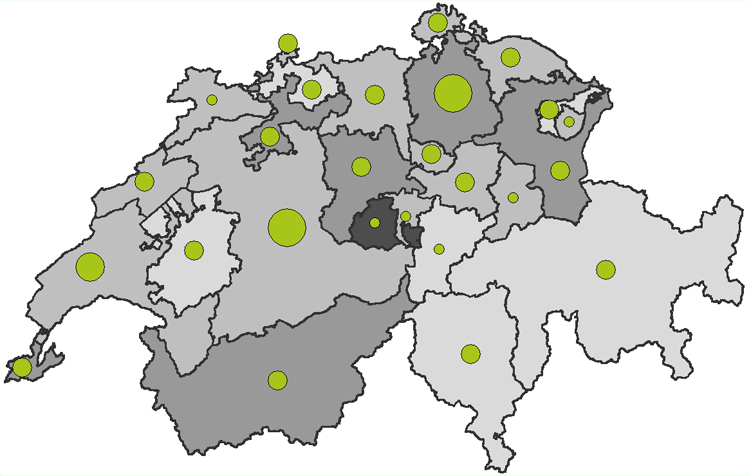

Fig. 3 : Evolution du volume des case mix, comparaison 2013 | 2016

A quel point cet article est intéressant pour vous?

Informations complémentaires

Procédure de benchmarking Position de Curafutura concernant les listes ambulatoires cantonales (allemand)Date de publication

18. décembre 2017

Votre contact direct

Riadh Zeramdini